赌钱赚钱app输入性通胀压力将赫然高于2018年-可以赢钱的游戏软件/官方网站入口下载

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

]article_adlist-->

]article_adlist-->

好意思国CPI

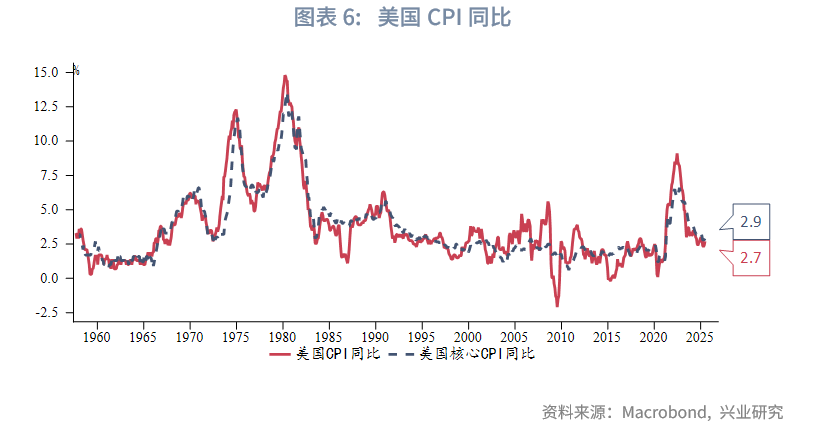

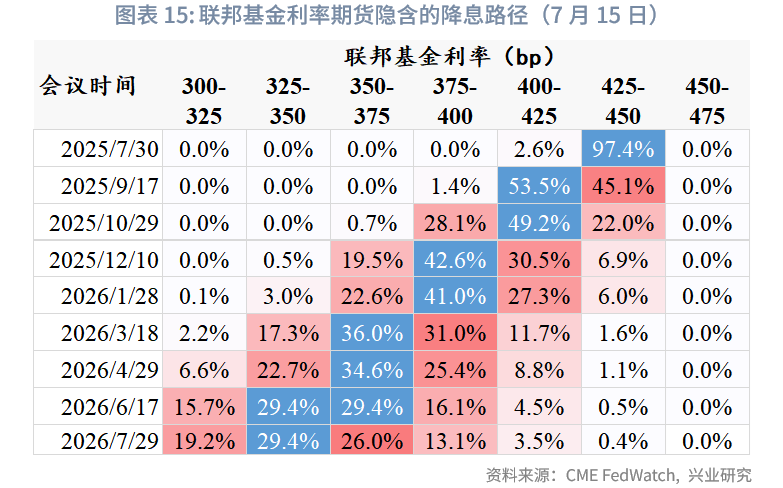

好意思国6月CPI同比2.7%,高于预期值2.6%和前值2.4%;中枢CPI同比2.9%,握平预期值,高于前值2.8%。CPI环比0.3%,握平预期值;中枢CPI环比0.2%,低于预期值 0.3%。6月CPI主要分项均出现回升,其中中枢商品、动力价钱同比回升较为赫然。中枢商品中,对关税较为敏锐的家居、交通输送商品同比回升。市集预期好意思联储在7月按兵不动,9月降息概率回落至53%,年内两次降息的概率回落至63%。

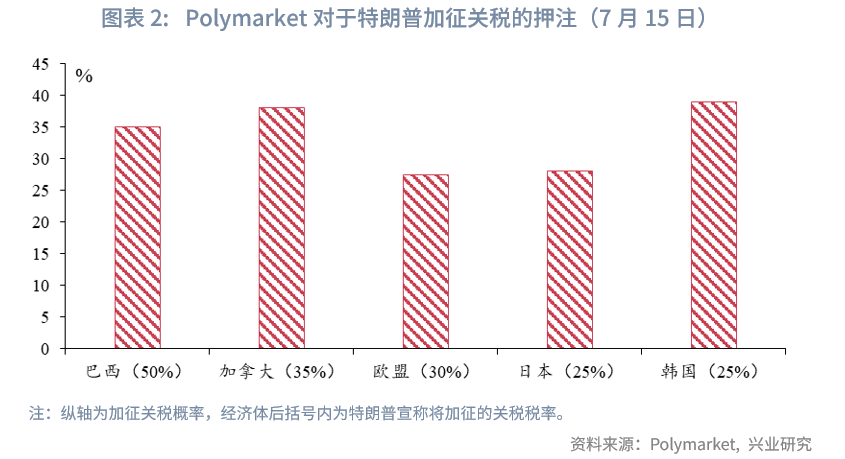

特朗普开动新一轮极限施压,若完全落实关税,则可能更接近“高关税”景况,年内CPI峰值将跳跃5%。但市集充斥着较乐不雅的“TACO”预期,合计特朗普最终会有所调和。不外,即便“TACO”再度献技,基数效应、好意思元贬值的滞后影响、相对廉价库存花费殆尽等身分也会带来再通胀压力。好意思国CPI如期处在回升轨说念上,策划9月达峰。

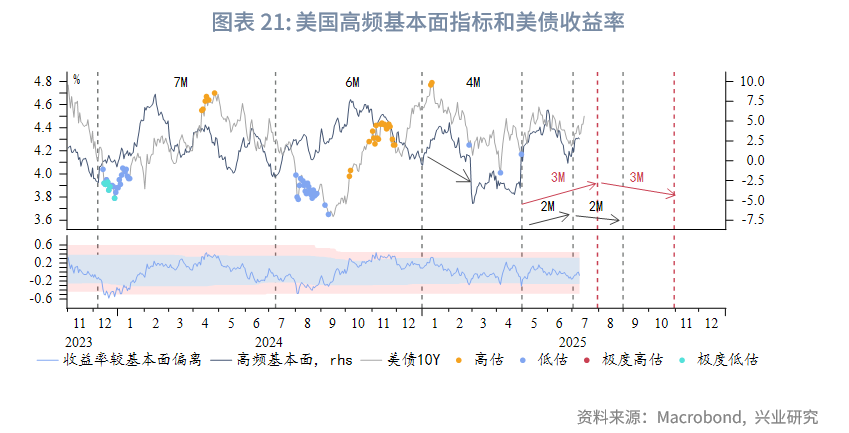

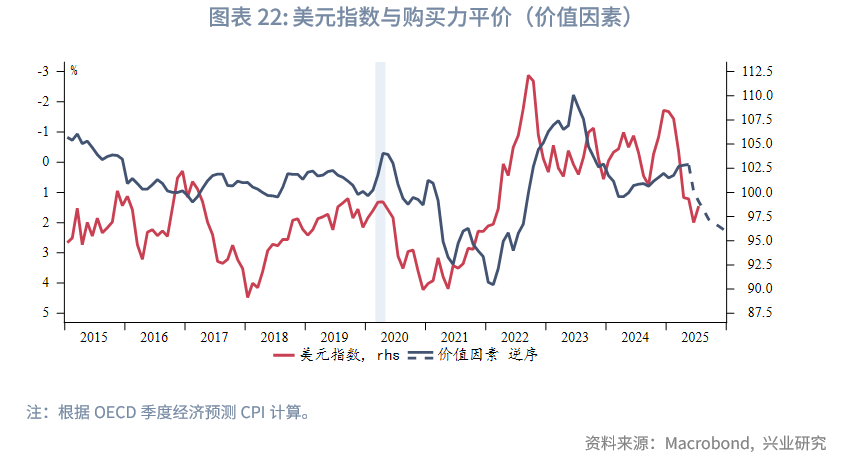

再通胀和经济软着陆预期两方面身分将共同支握好意思债收益率,面前10Y收益率如期参加咱们辅导的4.4%~4.6%阻力区间,第三季度有冲击5%的风险。好意思元指数短线随好意思债收益率回升,中期照旧濒临通胀的负面影响。黄金不时处于轰动疏通期,保管恒久看好。

专栏:多重再通胀身分重迭

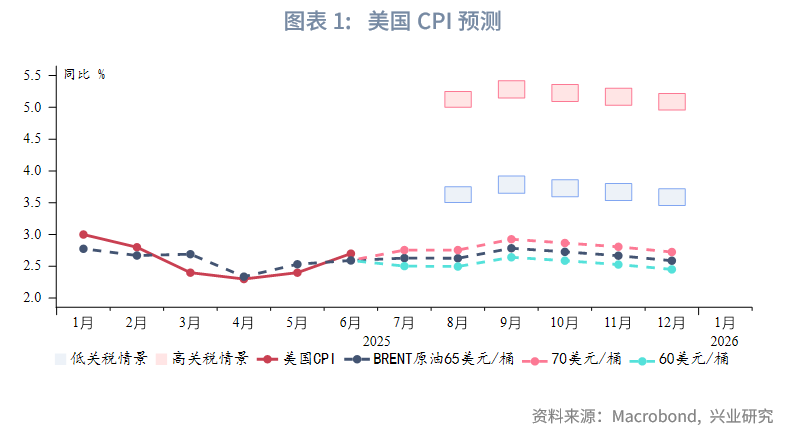

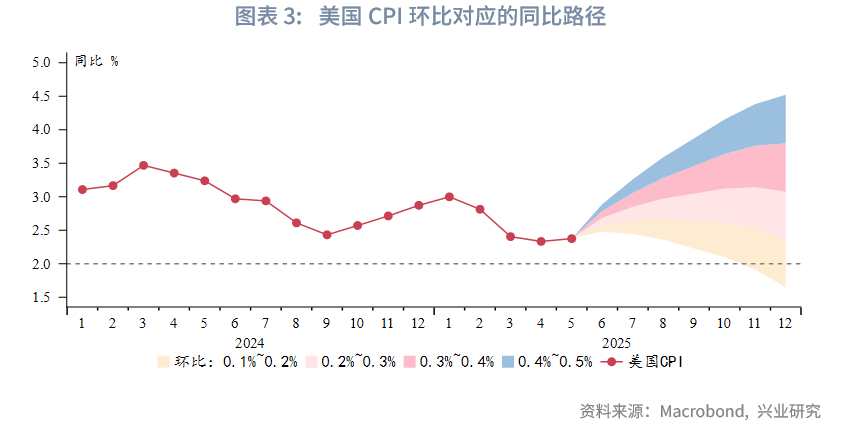

好意思国与主要贸易伙伴未能在7月前实现贸易协定,特朗普开动新一轮的极限施压,恐吓将从8月1日开动永别对欧盟、加拿大、日本、韩国、巴西征收30%、35%、25%、25%和50%的关税,并宣称对所有贸易伙伴都会征收10%~35%不等的关税。若上述关税完全落实,则好意思国通胀可能濒临的是好意思联储理事沃勒[1]假定的“高关税”景况——入口商品平均关税25%。沃勒策划高关税景况对应的年内PCE同比峰值为5%。在原油价钱60~70好意思元/桶的前提下,咱们测算的年内CPI同比峰值约为5.1%~5.38%;而低关税景况(入口商品平均关税10%)对应的CPI同比峰值约为3.6%~3.88%[2]。策划通胀峰值将出面前9月。

不外在资格了特朗普的朝令夕改后,市集大宗预期面前特朗普仅仅虚张威望,会再次退守(Trump Always Chickens Out的“TACO”来回),最终的关税幅度将低的多。博彩网站Polymarket上关于特朗普落实关税的预期进度也较低,大宗不足40%。

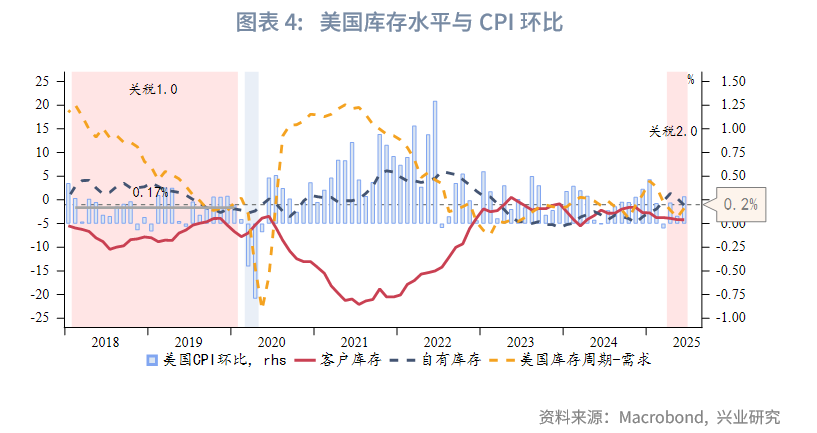

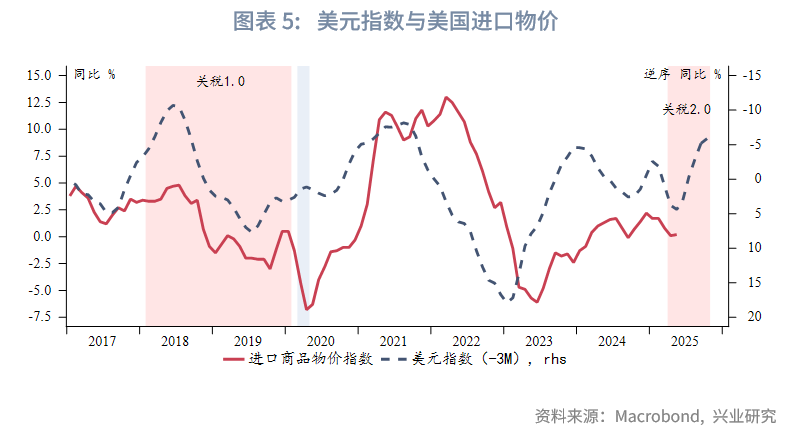

不可忽视的是,即便“TACO”再度献技,好意思国的再通胀压力也照旧权贵。10%的“平等关税”很可能是特朗普贪污的底线,即对应最乐不雅的“低关税”景况,CPI同比峰值也将达到3.6%~3.88%。除了关税,再通胀压力还来自其他方面,包括基数效应、好意思元贬值的滞后影响、相对廉价库存花费殆尽等身分。基数效应方面,独一好意思国CPI环比增速大于就是0.2%,即便没说合税等外部冲击,也会资格赫然的再通胀。汇率方面,参考2018年2月至2020年1月中好意思贸易摩擦警戒,在好意思元大幅增值险些完全对消关税的情况下,时辰好意思国的CPI环比增速均值接近0.2%,增速总体前低后高,后期达到0.3%~0.4%。尽管2018年后好意思国需求总体下滑,卑劣慢慢被迫累库,但跟着上游相对廉价库存花费殆尽,CPI环比增速仍不可幸免地旯旮走高。本年上半年好意思元大幅贬值关于入口物价的影响将不才半年自大,好意思元贬值幅度对应的入口物价同比涨幅约为1%~11%,即对CPI同比的颠倒孝敬约为0.1%~1.1%[3],输入性通胀压力将赫然高于2018年。此外,面前库存花费的速率似乎比2018年更快,在资格第一季度补库后,5、6月凹凸游库存均已开动下降。总体而言,下半年好意思国CPI能够率处在回升轨说念上,再通胀风险较高,策划9月达峰。

一、6月CPI数据

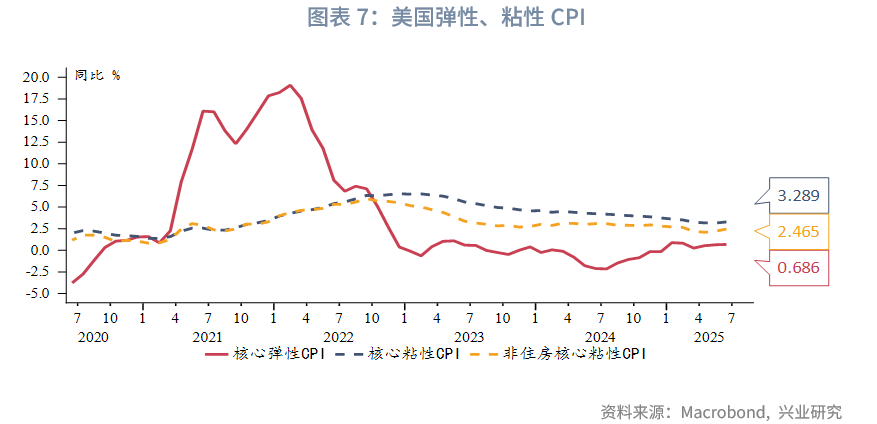

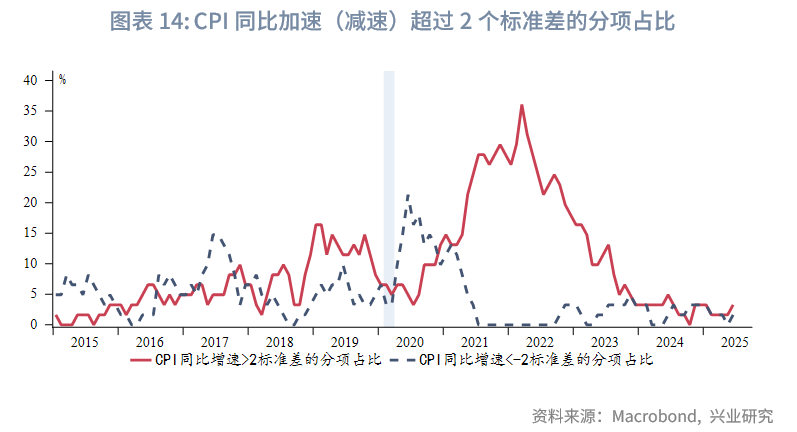

好意思国6月CPI同比2.7%,高于预期值2.6%和前值2.4%;中枢CPI同比2.9%,握平预期值,高于前值2.8%。CPI环比0.3%,握平预期值;中枢CPI环比0.2%,低于预期值 0.3%。6月CPI主要分项均出现回升,其中中枢商品、动力价钱同比回升较为赫然。中枢商品中,对关税较为敏锐的家居、交通输送商品同比回升。中枢做事中,住房不时处于平台期,医疗、交通做事同比回升。粘性CPI较弹性CPI出现了愈加赫然的同比回升迹象。CPI分项中同比加快的分项占比跳跃50%。相配高增速(跳跃2程序差)分项的占比拟5月增多。数据公布后,好意思元指数、好意思债收益率有顷走低后赶快走高,原油和黄金小幅下降,纳斯达克冲高回落。市集预期好意思联储在7月按兵不动,9月降息概率回落至53%,年内两次降息的概率回落至63%。

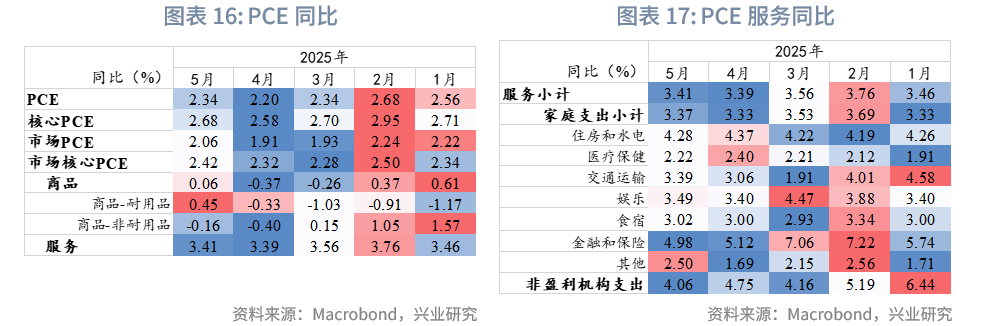

6月末公布的5月PCE同比2.3%,握平预期;中枢PCE同比2.7%,高于预期值2.6%。

二、后市预测

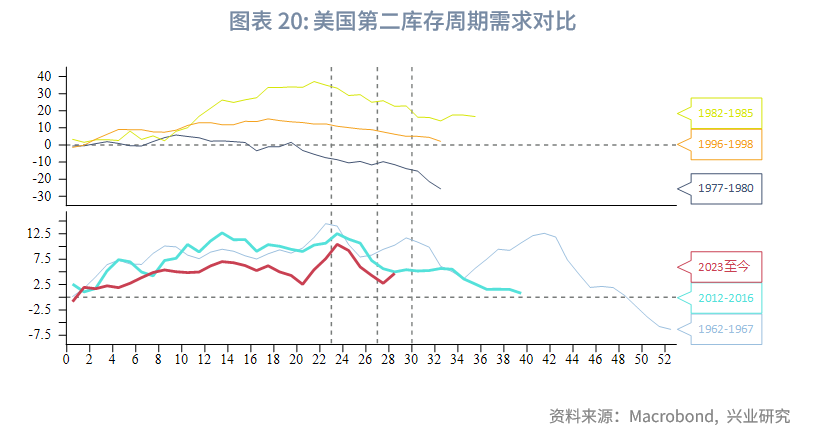

如前所述,好意思国CPI参加回升通说念,策划在9月见顶,再通胀皆备水平取决于关税、好意思元汇率波动、库存花费速率等身分。同期,如咱们辅导,库存周期需求在资格了前期快速走弱后参加相对稳按期,6月标的已出现反弹。再通胀和经济软着陆预期两方面身分将共同支握好意思债收益率,面前10Y收益率如期参加咱们辅导的4.4%~4.6%阻力区间,第三季度有冲击5%的风险。在时间性超跌后,好意思元指数与利差的短线干系性斥地,随好意思债收益率反弹。但中期而言,好意思国更大的通胀压力或通过购买力平价不时施压好意思元汇率贬值。在好意思债收益率和好意思元指数双双反弹、风险偏好回升的布景下,黄金不时处于轰动疏通期,保管恒久看好。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

[2]兴业看管国际宏不雅论述:好意思国经济弱而不衰,濒临“类滞胀”训诫——2025年下半年好意思国宏不雅预测

[3]字据旧金山联储的看管,好意思国住户最终消费商品中约10%可径直认定为“入口”,其余“国内”家具中约45%的中间品来自“入口”。简陋而言,好意思国最终消费商品约50%依赖入口。非动力商品在好意思国CPI篮子中的占比约20%。由此可得入口商品在好意思国CPI篮子权要紧致为10%。

★

点击图片购买 “兴业看管系列丛书” ]article_adlist-->★ ]article_adlist-->

转 载 声 明

转载请说合market-service@cib.com.cn邮箱,咱们尽快予以回答。本论述干系本色未经我司书面许可,不得进行援用或转载,不然我司保留追诉权益。

服 务 支 握 东说念主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

]article_adlist-->免 责 声 明本论述由兴业看管(CIB Research)提供。本论述中所包含的所有信息均依据国际和行业通行准则,并通过正当渠说念赢得,但兴业看管分歧本论述中信息的准确性、齐全性或实时性作出任何明确或隐含的保证,且论述阅读者也不应依赖论述中的任何信息。本论述中所提供的信息均反应本论述首次公开发布时的判断,兴业看管有权随时补充、更正和蜕变说合信息,但不承诺实时发布任何更新。本论述本色仅供参考,论述阅读者应在抽象万般信息后自行作出所有交易决议。关于基于本论述所提供的信息可能激发的任何径直或障碍的狂妄,兴业看管不承担任何拖累。

]article_adlist-->本论述中的所有不雅点和分析均为看管员个东说念主的见识,代表其寂寥的分析判断,并不代表兴业看管的态度。兴业看管可能基于不同的市集情况、数据着手或分析法子发布其它与本论述中的本色或不雅点存在各异的论述。看管员将接力确保论述的客不雅性和中立性,但分歧任何潜在的利益败坏或关联事项承担拖累。论述阅读者应自行寂寥评估所有干系风险,兴业看管和看管员不承担由此可能引起的任何法律拖累。 ]article_adlist-->本论述中的任何本色并不组成任何形式的要约或投资忽视,且不成手脚任何投资决议的依据。兴业看管未对本论述中信息是否符合特定投资者或个体作念出任何评估,也不推选论述阅读者基于论述本色取舍任何活动。 ]article_adlist-->本论述中的任何表述均不含有任何说念德、政事或其他形式的偏见。论述阅读者不应以任何形式将本论述解读为具备任何主不雅倾向的不雅点。兴业看管和看管员分歧任何曲解或从偏见角度解读论述所产生的狂妄承担任何拖累,并保留为宝贵本身权益取舍法律活动的权益。 ]article_adlist-->本论述的版权为兴业看管所有,未经兴业看管书面许可,任何机构和个东说念主不得以任何形式复制、转载、分发、发表或以其他神志公开本论述的一皆或部天职容。除非本论述已厚爱发表在公开出书物中,不然,本论述应被视为非公开的商酌性分析。援用或发布本论述本色必须注明出处为兴业看管,且不得蜕变、删省或修改论述本色,以免歪曲欢跃。 ]article_adlist-->兴业看管保留对本免责声明条目进行修改、更新或最终讲授的权益。 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP